Quem procura casa e necessita de um crédito habitação, já ouviu falar, sem qualquer sombra de dúvida da TAE – Taxa Anual Efetiva.

Contudo, são imensos os consumidores que não sabem ao certo o que esta taxa representa e como é que é efetivamente importante para a escolha de um bom crédito.

Hoje o NValores resolveu abordar este tema, e esclarecer tudo o que necessitar saber, de forma a que esteja consciente de todos os fatos sobre este tópico, antes de solicitar o pedido de crédito.

Descubra: Qual o banco com a TAEG mais baixa

O que é a TAE?

A Taxa Anual Efetiva, também conhecida como TAE, é uma taxa que revela o custo efetivo de um crédito habitação, sendo por isso um ótimo indicador para comparar este tipo de crédito.

Por norma, a TAE é a taxa de juro que deve ser analisada quando solicita um pedido de crédito habitação, pois a mesma reflete qual o valor total dos encargos, comissões e impostos.

É importante salientar, que a TAE não reflete os encargos com os seguros obrigatórios nem de outros produtos que sejam adquiridos como forma de baixar o spread de um crédito.

Esses encargos são refletidos na TAER – Taxa Anual Efetiva Revista.

Legislação para a TAE

A 23 de agosto de 1994, o Decreto lei 220/94 entrou em vigor e veio impor aos bancos algumas questões que até então não eram tidas em conta.

Este diploma, veio estabelecer o regime aplicável à informação que, em matéria de taxas de juro e outros custos das operações de crédito, deverá ser prestada aos consumidores pelas seguintes instituições de crédito:

- Bancos;

- Caixa Geral de Depósitos;

- Caixas económicas;

- Caixa Central de Crédito Agrícola Mútuo.

Com esta taxa, já passou a ser possível os consumidores terem uma informação mais precisa, sobre o valor do crédito habitação que estavam a contratar, uma vez que a mesma passou a ser obrigatória neste tipo de produto financeiro.

Como calcular a TAE?

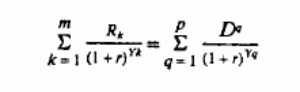

A fórmula para calcular a TAE é extremamente complexa, como pode ver na imagem seguinte.

Contudo, a parte positiva é que os consumidores não têm de todo de utilizar estar fórmula, pois os bancos e entidades que fornecem os créditos já têm a mesma definida.

Contudo, é essencial que utilize esta taxa de forma a realizar comparações entre o valor dos créditos solicitados em diferentes entidades bancárias.

Quando se aplica a utilização da TAE?

Uma vez que a TAE é uma taxa que inclui a alguns dos valores que se encontram associados a um pedido de crédito habitação (embora não contemple os valores dos seguros obrigatórios nem outros produtos que possam ser adquiridos como forma complementar e com intuito de baixar o spread), a aplicação desta taxa é especialmente útil para a realização de comparações entre diversas entidades bancárias.

Contudo, é importante que tenha em conta que os critérios de comparação sejam relativamente idênticos.

Alguns dos critérios que deve ter em conta são:

- Os montantes têm que ser iguais;

- Os prazos têm que ser iguais;

- Os indexantes devem ser iguais.

São com estes três parâmetros idênticos é que é efetivamente possível conseguir obter comparações realísticas sobre o valor total de um crédito habitação, com o apoio da TAE.

Esta taxa é especialmente útil, no caso do spread apresentado ser especialmente baixo e não quiser contratar nenhum produto adicional para baixar o valor do mesmo, servindo com base para comparação com as propostas de outros bancos.

Agora que já sabe o que é a TAE, como é que a mesma funciona, e qual a sua importância na aquisição e comparação de um crédito habitação, não descure da mesma quando realizar as suas simulações.

Se necessitar de algum tipo de ajuda ou esclarecimento adicional, não hesite em contactar-nos, pois estamos à sua inteira disposição para qualquer questão.

Salientamos ainda, que o NValores, não cobra qualquer tipo de comissão de avaliação de crédito pela ajuda prestada aos seus clientes.