Melhores Depósitos a Prazo 2023

Aumente a rentabilidade do seu Dinheiro

Invista com Confiança nos Depósitos a Prazo do Openbank. Contrate agora e comece a poupar com segurança.

Atualizado em Julho de 2024

2 Exemplo representativo para um Depósito Open 12 Meses Novos Clientes de 25.000 €: Se cumprir o prazo de 12 meses, o valor dos juros pagos (3,50% TANB) no final do período seria de 875,00 € brutos. Se não cumprir o prazo de 12 meses e só mantiver o saldo durante 6 meses, o valor dos juros pagos (0,20% TANB) no final do período seria de 25,00 € brutos.

2 Exemplo representativo para um depósito de 25.000 € com uma TANB de 3,50% durante 12 meses: Se cumprir o prazo de 12 meses, o valor dos juros pagos no final do período seria de 875,00 € brutos. Se não cumprir o prazo de 12 meses e só mantiver o saldo durante 6 meses (TANB de 0,20%), o valor dos juros pagos no final do período seria de 25,00 € brutos.

Exemplo representativo para um depósito de 25.000 € com uma TANB de 3,25% durante 24 meses: Se cumprir o prazo de 24 meses, o valor dos juros pagos no final do período seria de 1625,00 € brutos. Se não cumprir o prazo de 24 meses e só mantiver o saldo durante 12 meses (TANB de 0,20%), o valor dos juros pagos no final do período seria de 50,00 € brutos.

Artigos recentes no NValores

- Limites Máximos para Transferências Bancárias no Multibanco em 2024

- Diferença entre 1º titular e 2º titular de conta bancária

- Saldo cativo, contabilístico, disponível e autorizado

- Como cancelar o débito direto no multibanco? Rápido e fácil

- Burlas MBWay – Como recuperar o dinheiro

- Como retirar um titular da conta bancária?

- Passo a Passo: Criar um Fundo de Emergência à Prova de Crises

- Conta conjunta: Sim ou Não?

- Como obter e ler o seu extrato bancário

- Como cancelar uma transferência MBWay?

- Descobertos bancários significado e tipos

- Como fazer transferências imediatas no MB WAY?

- Os cartões multibanco contactless são seguros?

- Como encerrar uma conta bancária rápido e fácil

- Conta Corrente Caucionada

- Extrato de comissões da conta à ordem

- Revolut, N26 e outros bancos digitais: Tenho de declarar no IRS?

- Como ganhar dinheiro com o moey!?

- Taxas MBWay: Quais são as comissões dos bancos em 2020?

- Pé de moey! – Ganhe 10% do tarifário Moche

- A moey! oferece 1 ano de Zomato Pro

- Como levantar dinheiro no Multibanco sem cartão

- Comparação moey! vs N26

- Conta de serviços mínimos bancários 2020

- CGD homebanking particulares – Caixadirecta online

- Bancos sem custos de manutenção de conta em 2020

- Homebanking: Serviços – Segurança – Logins

- Openbank Portugal: O banco digital do futuro sem comissões

- Revolut Júnior chega a Portugal para crianças a partir dos 7 anos

- Como abrir conta no ActivoBank Portugal

- Comparação N26 vs Revolut

- Qual a melhor conta ordenado em 2022?

- Transferwise Portugal: Isto é o que precisa saber

- Google Bank – mais um banco 100% online na europa

- Transferências internacionais no N26 com a Transferwise

- Como abrir conta no Santander Portugal

- Abrir conta bancária no CTT passo a passo

- Abrir conta bancária 100% online em Portugal

- Como mudar de banco passo a passo

- N26 Bank – Como abrir conta 100% online em Portugal

- Nova App Santander Totta para Android e iPhone

- Como abrir conta particular no Bankinter passo a passo

- Quanto custam as transferências bancárias?

- Cuidado com o débito direto! O seu NIB pode estar a ser usado indevidamente

- Bancos ameaçam cobrar taxas pelos levantamentos no multibanco

Para quem está por dentro do mundo dos investimentos, certamente já ouviu falar nos depósitos a prazo. Para quem procura investir sem muito risco, os depósitos a prazo mais rentáveis podem ser uma boa opção.

Mas sabe na prática o que é e como funciona este produto bancário? Se ainda não o conhece, não se preocupe. Basta continuar a ler este artigo que o NValores resolveu criar com as principais informações sobre o que é, e quais são os melhores depósitos a prazo no mercado financeiro português.

Depósitos a prazo – O que é, como funciona, e quais os melhores

Os depósitos a prazo são uma forma de investimento bastante procurada. Isso acontece essencialmente devido ao pouco risco assumido na transação financeira.

O seu funcionamento é relativamente simples, sendo comercializado pelas instituições bancárias em dois tipos: os simples e os estruturados.

Como sabemos que pode ser complicado perceber bem o seu funcionamento, resolvemos esclarecer as principais dúvidas sobre esta temática. Continue a ler e conheça-as.

O que é um depósito a prazo?

Em termos simples, os depósitos a prazo são produtos bancários cujo objetivo é a disponibilização de um certo capital à instituição de crédito. E, a mesma irá restituir o valor ao depositário ao final de um prazo previamente estipulado.

Basicamente o valor depositado fica à disposição do banco, tendo rendimento a uma determinada taxa de juro, que determinará a remuneração a ser devolvida.

Quais são os tipos de depósitos a prazo existentes no mercado português?

Existem dois tipos de depósitos a prazo que podem ser contratados. Conheça-os melhor de seguida.

1 – Depósitos a prazo simples

Os depósitos a prazo simples podem ter uma remuneração calculada de acordo com uma taxa de juro. A mesma pode ser fixa ou variável.

Quando a escolha recair pela taxa de juro fixa, esta será conhecida já no início do contrato, e irá ser mantida durante toda a sua vigência, sem sofrer qualquer tipo de alteração.

Contudo, na taxa de juro variável, a remuneração do depósito a prazo irá oscilar de acordo com o indexante de mercado aplicado ao contrato, como a Euribor por exemplo. Ou seja, a taxa de juro varia de acordo com a taxa que esteja vigente no mercado.

2 – Depósitos a prazo estruturados

Já nos depósitos a prazo estruturados, a remuneração do capital investido irá depender de outros fatores económicos. Um bom exemplo é a variação do preço de uma ação.

Por envolverem variáveis mais complexas, os depósitos a prazo estruturados exigem maior conhecimento do mercado financeiro para que o risco do investimento não seja aumentado.

Quais são as principais vantagens e desvantagens dos depósitos a prazo?

Como qualquer tipo de investimento, os depósitos a prazo apresentam características positivas e negativas. Por isso, cabe a cada um analisar e ponderar tais fatores antes de contratar este produto.

Como vantagens, podemos destacar o baixo risco assumido na operação, e a segurança contra prejuízos, especialmente devido ao Fundo de Garantia de Depósitos que cobre até 100 mil euros por titular.

Além disso, o procedimento de investimento é rápido e simples, o que o torna uma das formas de investimento mais acessíveis para os mais diversos tipos de público.

Já em relação as desvantagens, podemos citar as penalizações existentes em caso de resgate do dinheiro antes do prazo contratado. Se numa eventualidade precisar retirar dinheiro do depósito, deverá pagar uma taxa sobre o resgate antecipado.

Por ser um investimento de baixo risco, a rentabilidade também não é das mais altas. Assim, acaba por ser necessário o depósito de um capital considerável para obter boas remunerações.

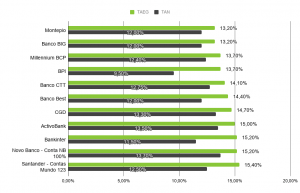

Quais são os melhores depósitos a prazo?

O ano de 2020 está apenas no início, porém é possível ter uma ideia das melhores ofertas de depósitos a prazo, a partir de informações do final do ano anterior.

| Banco | Prazo | TANB | TANL | Montantes | FINE |

|---|---|---|---|---|---|

| OpenBank | |||||

| Banco BEST | |||||

| Banco Carregosa | |||||

| BNI Europa | |||||

| Banco Privado Atlântico | |||||

| Banco BIG |

Vale a pena mencionar que o simulador de depósitos a prazo também é uma ótima ferramenta para quem procura o melhor investimento. Pois através dele terá todas as informações sobre as melhores condições e taxas de juro praticadas no mercado financeiro português.

Se procura investir nessa forma de investimento, não deixe de acompanhar o nosso guia com todas as informações sobre os depósitos a prazo.