Melhor Crédito Pessoal 2024

Simule e faça o seu pedido 100% online

Simule. compare e faça o seu pedido online sem intermediários.

Atualizado em Abril de 2024

Melhores Soluções de Crédito Pessoal em 2024

Exemplo representativo: Exemplo de financiamento PT com taxa mínima: para um credito consolidado no valor de 1000€ reembolsável em 84 prestações mensais de 13,19€. TAEG: 2,99%. TAN: 1,41%. Imposto do selo: 28,9€ Custo total do crédito: 107,96€. Montante total do crédito imputado ao consumidor: 1107,96€.

Artigos recentes em crédito pessoal

- Preciso de dinheiro para pagar dívidas

- Crédito pessoal ou cartão de crédito qual a melhor opção?

- TOP 7 alternativas ao crédito pessoal

- Crédito ao Consumo em Portugal 2024

- Crédito imediato online

- Crédito Particulares em Portugal 2024

- Quais são as obrigações do fiador de um empréstimo?

- O que é preciso para pedir um crédito pessoal?

- Como convencer o meu banco a aprovar o crédito pessoal?

- O meu pedido de crédito foi recusado. O que posso fazer agora?

- Quanto tempo demora um crédito pessoal a ser aprovado?

- Emprestar dinheiro a familiares ou amigos: o que fazer?

- Quais são as diferenças entre a TAEG e TAN?

- Crédito 100% Online em Portugal 2023

- Como conseguir crédito pessoal sem comissões?

- 15 Respostas as suas dúvidas sobre crédito pessoal

- Melhor Crédito Pessoal em 2022

- Crédito formação: será que vale a pena?

- Empréstimos Particulares: tudo o que precisa saber

- Crédito pessoal para cirurgias plásticas em Portugal

- Crédito Rápido de 3000 euros em menos de 3 minutos

- Qual o melhor crédito para energias renováveis?

- Crédito habitação a recibos verdes: É possivél?

- Calcule a amortização do crédito e faça um plano de pagamentos

- Clientes do Banco CTT estão a ser alvo de fraude online

- Alicoop: tudo o que precisa saber

- TAEG – Taxa Anual Efetiva Global – Crédito habitação

- Taxa de esforço – Simulador, o que é e como calcular

- Obter Mapa de Responsabilidades de Crédito do Banco de Portugal

- Crédito para Pequenos Negócios

- Crédito para funcionários públicos tem aprovação mais fácil

- Vale a pena pedir um crédito pessoal para casar?

- Cuidados a ter com os créditos urgentes

- Crédito rápido para empresas

- Créditos com garantias reais

- Locação financeira

Como conseguir o melhor crédito pessoal em Portugal?

Cada vez mais o crédito pessoal é utilizado, mas nem sempre os consumidores escolhem as melhores opções para este tipo de produto financeiro. Veja como é realizada a análise para conseguir o empréstimo pessoal mais barato.

1 – Comparar a TAEG

A TAEG (Taxa Anual Efetiva Global) é o principal indicador que deve ter em conta quando contrata um crédito pessoal. Assim sendo, a realização de comparações entre vários bancos, vai permitir-lhe descobrir quais são aqueles que lhe oferecem as melhores condições.

É importante salientar que a TAEG inclui todos os custos associados ao crédito, nomeadamente:

- Juros

- Comissões

- Impostos

- Seguros obrigatórios

- Manutenção de conta

Frisamos ainda que a TAEG é calculada de acordo com o risco de cada cliente e de acordo com o prazo total estipulado para o pagamento desse montante.

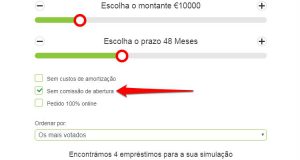

2 – Fazer diversas simulações

A melhor forma de conseguir um crédito pessoal mais barato, passa simplesmente por fazer simulações em diversas entidades (ficando assim a saber quais os valores exatos para as suas necessidades em especifico).

Se quiser comparar de forma rápida, bancos e entidades de crédito em Portugal, poderá usar o nosso simulador de crédito pessoal e falar com um consultor autorizado pelo Banco de Portugal que vai comparar o mercado e enviar-lhe as melhores simulações com os valores das mensalidades e todos os custos.

3 – Compare os custos totais do crédito pessoal

Além de fazer diversas simulações, deve também comparar os custos totais (valor que irá efetivamente pagar pelo mesmo) associados ao crédito que pretende adquirir. Veja o seguinte exemplo para entender melhor como deve comparar os custos totais.

Exemplo Representativo

A Filipa está a ponderar adquirir um empréstimo pessoal no valor total de 5.000€ e resolveu fazer diversas simulações numa determinada entidade bancária.

Simulação 1

- Valor = 5.000€

- TAEG = 14,7%

- Prazo de pagamento = 60 meses (5 anos)

- Valor total pago pelo crédito = 5.479,61€

Simulação 2

- Valor = 5.000€

- TAEG = 15%

- Prazo de pagamento = 30 meses (2.5 anos)

- Valor total pago pelo crédito = 5.318,01€

De acordo com estas simulações realizadas pela Filipa, embora a TAEG no segundo caso seja mais alta e o prazo de pagamento mais reduzido, o valor total pago pelo crédito é inferior.

4 – Negocie com o banco

Se quer o crédito mais barato do mercado a negociação com os bancos pode ser algo que deve também fazer. É importante salientar, que a negociação é especialmente importante se já tem um crédito pessoal em vigor ou se está a pensar solicitar um novo crédito na mesma entidade bancária. Pode optar por negociar as taxas de juro, os prazos de pagamento e as condições do crédito, para que consiga adquirir algo que seja adequado ao seu orçamento familiar.

5 – Cuidado com as comissões

Escolher o crédito pessoal mais barato, inclui na maior parte das vezes estar atento aos pequenos pormenores, como é o caso das comissões cobradas pelos bancos. Muitas vezes esses custos são ignorados pelo consumidor e pouco mencionados pela entidade bancária. Assim sendo, opte sempre por adquirir um crédito que não tenha custos de abertura ou manutenção nem comissões de dossier.

O que é preciso para que o crédito pessoal seja aprovado?

Existem algumas questões que deve ter em conta e que são privilegiadas pelos bancos e entidades financeiras na altura de pedir um crédito pessoal. Conheça-as de seguida.

1 – Rendimento fixo

Os bancos valorizam os consumidores que têm um rendimento estável e um contrato de trabalho efetivo. Assim, se for um trabalhador independente com um rendimento instável, será mais complicado de conseguir esse mesmo crédito.

2 – Taxa de esforço

Outro dos fatores que a banca privilegia, passa essencialmente por conceder um empréstimo pessoal a um consumidor que tenha uma taxa de esforço baixa (inferior a 40%).

Ou seja, o montante total dos seus créditos a pagamento não pode ser igual ou superior a 40% do valor que o agregado familiar aufere mensalmente.

3 – Fiador do crédito pessoal

Se quer conseguir o melhor crédito pessoal do mercado, com taxas de juro mais baixas e melhores condições, pode sempre propor um fiador para esse mesmo crédito.

Desta forma, aumenta a probabilidade do mesmo ser aprovado e poderá baixar consideravelmente as taxas de juro associadas aos mesmos.

Perguntas frequentes

Para ajudar a dissiparem todas as dúvidas que ainda possam ter sobre crédito pessoal, preparámos um conjunto de perguntas e respostas frequentes sobre este tipo de empréstimo.

O que é um crédito pessoal?

O crédito pessoal é um empréstimo que pode ser utilizado para a aquisição de qualquer tipo de bem ou serviço. É um crédito que permite ampla liberdade de utilização, já que pode ser utilizado para pagar férias, comprar qualquer tipo de bem de consumo, viagens, remodelações, etc.

Um empréstimo pessoal pode servir para comprar um bem para utilização pessoa, como um computador, ou um novo smartphone, como pode ajudar a financiar obras em casa ou até para fazer uma viagem.

O crédito pessoal enquadra-se no regime do crédito aos consumidores, o qual determina um conjunto de regras e diretrizes que todas as instituições devem seguir quando concedem este tipo de empréstimos.

Uma das regras mais determinantes implica a imposição de taxas máximas. Esta norma garante que as taxas anuais de encargos efetivas globais (TAEG) não podem ultrapassar o valor máximo determinado pela lei.

Uma vez que as taxas máximas dos créditos são determinadas consoante a finalidade do empréstimo, pode ser útil informar a instituição sobre qual será o objetivo do crédito.

Créditos direcionados para o pagamento de estudos, para pagar despesas de saúde ou para comprar equipamentos de energias renováveis têm acesso a taxas mais baixas.

Quais são as vantagens do crédito pessoal?

A maior vantagem de um crédito pessoal é que tem o dinheiro de que precisa e poderá gastá-lo da forma que entender. Algumas coisas, simplesmente não podem esperar e imprevistos acontecem. Isto é especialmente verdade para situações urgentes com a sua casa, automóvel, saúde.

Os créditos pessoais não são apenas para emergências, no entanto, sempre que precisar de dinheiro rápido, pode fazê-lo, Candidatar-se a um empréstimo pessoal pode ser a solução para si! As instituições financeiras oferecem as menores taxas de juros disponíveis para os seus produtos de crédito pessoal.

É preciso abrir uma nova conta bancária ou mudar de banco?

Regra geral, quando pretende subscrever um crédito pessoal numa entidade financeira que não é a sua, não tem que abrir uma nova conta.

Após aprovação do pedido de empréstimo pessoal, o dinheiro solicitado é transferido para a conta bancária que indicar.

Quais os montantes mínimos e máximos que posso pedir?

Os montantes mínimos e máximos associados a cada contrato de crédito pessoal variam de entidade financeira para entidade financeira.

Para apurar quais os montantes a que poderá ter acesso através de um crédito pessoal deve consultar a FIN (Ficha de Informação Normalizada) do produto.

Ainda assim, podemos referir que geralmente os montantes do crédito podem ir de 1.000€ a 75.000€.

O que a TAN?

Taxa Anual Nominal ou TAN é a taxa que aplicada a um certo capital, produz ao longo de um certo período, um determinando montante conhecido por juro.

O que é a TAEG?

Taxa Anual Efetiva Global ou TAEG representa o custo total do crédito para o consumidor e é apresentada em percentagem anual do montante facultado.

No cálculo da TAEG são incluídos custos como seguros de vida, impostos, comissões e despesas diversas.

O que é um plano de pagamentos?

No contexto do crédito pessoal, um plano de pagamentos é uma projeção temporal dos pagamentos que serão realizados para ressarcir o empréstimo.

Normalmente, a amortização do empréstimo é realizada em prestações mensais e inclui o pagamento do capital e dos juros.

O que é o MTIC?

Montante Total Imputado ao Consumidor ou MTIC é o valor total que será imputador ao consumidor e inclui a soma do valor do crédito concedido, mais o valor dos juros e mais o valor das restantes despesas associadas (despesas, impostos, comissões, etc).

O que é a taxa de esforço?

Taxa de esforço consiste na proporção do rendimento familiar destinada ao pagamento de empréstimos. O cálculo da taxa de esforço serve para apurar se o agregador conseguirá fazer face às responsabilidades assumidas com um novo crédito.

Antes de avançar definitivamente para a contratação de um crédito pessoal deve calcular a sua taxa de esforço. Este indicador mostra qual é a percentagem do rendimento de uma família canalizada para o pagamento das prestações de créditos.

Uma taxa de esforço demasiado alta significa que a família está a fazer um grande esforço para fazer face às suas despesas derivadas de empréstimos bancários. Se os encargos resultantes de créditos bancários forem demasiado pesados, aumenta a probabilidade de surgirem problemas financeiros, principalmente se acontecerem situações inesperadas, como doença, acidente ou desemprego.

Utilize o nosso simulador de taxa de esforço para ter uma melhor noção do peso da contratação de um crédito pessoal. À direita encontra uma tabela que demonstra o que significa cada resultado. Faça a sua simulação, analise os resultados e tome a sua decisão de forma mais informada.

Quais os documentos necessários para pedir crédito pessoal?

Mais uma vez realçamos que cada entidade financeira pode fazer as suas próprias exigências, em termos de documentação. Mas habitualmente, a documentação que lhe será solicitada inclui:

- Última declaração de entrega do IRS Modelo 3 – Clique aqui para obter

- Nota de liquidação do último IRS –Clique aqui para obter

- Mapa de responsabilidade de crédito actualizado de cada titular – Clique aqui para obter

- Recibos de vencimento dos últimos 3 meses

- Extratos bancários dos últimos 3 meses

- Nacionalidade portuguesa: Cartão de Cidadão ou B.I. + cartão de contribuinte

- Outra nacionalidade: Autorização de residência

- Comprovativo de NIB e Morada

- Comprovativo de NIB

Nota: Verifique sempre se os documentos enviados estão dentro do prazo de validade

Comprovativo de morada de um dos titulares

Pelo menos um dos titulares deve enviar um comprovativo de morada. Os documentos aceites como comprovativos de morada incluem: faturas de serviços como luz, telefone, gás, água ou de serviço de tv por cabo.

Comprovativos de rendimentos

O titular ou titulares devem também enviar os seguintes documentos para comprovarem os seus rendimentos:

- Trabalhadores por conta de outrem: Recibos de vencimentos dos últimos 3 meses.

- Trabalhadores por conta própria: Última declaração de IRS entregue

- Reformados: Documento comprovativo de reforma

- Comprovativo do IBAN de um dos titulares

Para confirmar o IBAN, pode enviar:

- Comprovativo de IBAN impresso através do site da sua instituição bancária

- Talão do multibanco com IBAN acompanha de cópia do cartão multibanco

Para que todo o processo corra da forma mais rápida possível, deve verificar se o seu pedido de crédito pessoal é acompanhado por todos estes documentos.

O meu pedido de crédito foi recusado! O que fazer?

O seu pedido de empréstimo pessoal pode ser recusado por diversas razões, mas uma nega nem sempre deve ser vista como algo negativo. É importante que perceba que receber um “não” pode acabar por ser algo positivo, que defende a sua estabilidade financeira.

Felizmente, o processo de avaliação dos pedidos de crédito é hoje mais rigoroso, por forma a evitar o aumento do crédito malparado e o endividamento das famílias.

Incumprimento

Se o seu nome está na Central de Responsabilidades de Crédito (CRC), vulgo lista negra do Banco de Portugal, como incumpridor, então é garantido que não conseguirá ter acesso ao crédito.

Taxa de Esforço Elevada

Se a sua taxa de esforço for muito elevada, ou seja, se a soma dos custos financeiros e outros custos essenciais desequilibrar o seu orçamento familiar, é provável que o seu pedido de crédito seja negado.

Demasiados Créditos

Se tiver demasiados créditos em diferentes instituições financeiras (por exemplo, 5 créditos em diferentes instituições), poderá transmitir uma imagem negativa aos bancos. Estará a demonstrar uma grande propensão ao crédito e pouca capacidade de gestão do seu orçamento.

O acesso ao crédito pessoal deve ser responsável

Antes de avançar para o pedido de crédito pessoal deve ponderar bem relativamente à sua decisão. Qualquer pedido de crédito deve ser feito de forma consciente e ponderada.

O NValores faz um esforço considerável para contribuir para elevar o grau de cultura financeira dos nossos clientes, mas é indispensável que cada pessoa realize a sua própria análise antes de avançar com um pedido de empréstimo pessoal.

É fundamental que cada pessoa tenha noção do seu equilíbrio mensal, conhecendo de forma profunda os seus rendimentos e as despesas regulares.

Apenas tendo um bom conhecimento sobre dados é possível avançar de forma consciente para um crédito.

Os nossos parceiros realizam uma análise cuidada, por forma a auferir a sua capacidade de manter o seu orçamento equilibrado e com o objetivo de determinar qual é o melhor crédito pessoal para o seu orçamento.