O anexo B diz respeito a todos os rendimentos que sejam auferidos na categoria B (regime simplificado ou ato isolado), ou seja, deve ser utilizado por todas os sujeitos passivos que tenham rendimentos empresariais e profissionais por conta própria, ou que sejam cabeçada de casal ou administrador de herança indivisa.

Uma vez que este anexo é de preenchimento individual, todos os membros do agregado familiar que auferirem rendimentos através desta categoria devem preencher o anexo e declara-lo.

O anexo B tem vários campos para preencher, sendo que no primeiro campo deve ser assinalado a natureza dos rendimentos (pondo a cruz na opção correta). O segundo campo serve para indicar o ano dos rendimentos e no terceiro o nome do sujeito passivo. Depois do preenchimento desta informação mais genérica, surge a informação mais específica como:

- Rendimentos brutos (obtidos em território nacional)

- Opção pela tributação autónoma dos agentes desportivos (ano de 2006 e anos anteriores)

- Acréscimos ao rendimento – Art. 38º, n 3, do CIRS

- Deduções à coleta

- Prejuízos fiscais a deduzir em caso de sucessão por morte

- Despesas gerais

- Tributação autónoma

- Cessação de atividade

Estes são os campos em que surgem mais dúvidas, por esse motivo vamos explicar-lhe de forma simples quais os valores e informações que devem ser apresentados em cada um deles.

Veja também: Como preencher o IRS passo a passo

Como Preencher o Anexo B do IRS

Rendimentos categoria B – Regime simplificado ou Ato isolado

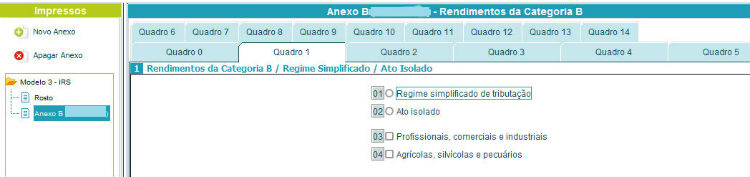

- Passo 1: Quadro 1 – Rendimento de categoria B / Regime Simplificado / Ato Isolado (deve escolher o que melhor se adequa ao seu caso);

- Passo 2: Quadro 2 – Selecione o ano de rendimentos que está a declarar;

- Passo 3: Quadro 3 – Indicação do NIF do sujeito passivo (ou sujeitos passivos – no caso de declaração conjunta);

- Passo 4: Quadro 4 – Rendimentos Brutos (Obtidos em Território Português) – Deve indicar os rendimentos brutos que obteve no decorrer da sua atividade (venda de produtos, prestação de serviços, …), rendimentos agrícolas e outros acrescimentos ao rendimento;

- Passo 5: Quadro 5 – Opção pela Aplicação das Regras da Categoria A – Neste caso deve escolher “Sim” se os rendimentos foram prestados a uma única entidade (por exemplo o caso dos atos isolados) ou “Não” se foram resultantes de várias entidades. Caso a primeira questão seja afirmativa, pode optar pela tributação e acordo com a categoria A.

- Passo 6: Quadro 6 – Retenções na fonte e pagamentos por conta – Aqui deve preencher separadamente os valores dos rendimentos sujeitos a retenção, retenção na fonte e pagamentos por conta. Deve de seguida identificar as entidades que efetuaram as retenções e os respetivos valores (caso seja aplicável).

- Passo 7:. Quadro 7 – Encargos – Deve colocar todos os valores que tenha pago referente por exemplo a Quotizações sindicais, deslocações, viagens e estadas, despesas de representação…

- Passo 8. Quadro 8 – Alienação e/ou afetação de direitos Reais Sobre Bens Imóveis – Precisa de indicar assinalando o “Sim” ou “Não” se alienou algum imovel ou se houve afetação de imóveis à atividade empresarial ou profissional. No caso de responder “Sim”, deve indicar os prédios e os respetivos valores.

- Passo 9: Quadro 9 – Mais-Valias – Concretização do Reinvestimento do Valor da Realização – Deve validas se vai reinvestir em ativos fixos tangíveis, intangíveis ou biológicos não consumíveis.

- Passo 10: Quadro 10 – Partes Sociais Adquiridas ao Abrigo do Regime de Neutralidade Fiscal

- Passo 11: Quadro 11 – Prejuizos fiscais a deduzir em caso de sucessão por morte (se por motivo de morte sucedeu a alguém da sua familia) deve colocar neste quadro o seu NIF e o ano e valores dos rendimentos (sucessão por morte aproveita ao sujeito passivo que suceder àquele que suportou o prejuízo).

- Passo 12: Quadro 12 – Tributação Autónoma

- Passo 13: Quadro 13 – Informações Complementares

- Passo 14: Quadro 14 – Cessação de Atividade / Não exercício da atividade (caso tenha cessado atividade deve indicar o mês e o dia).

Veja também: Como preencher todos os anexos do IRS

Anexo B

1. Rendimentos brutos (obtidos em território nacional)

Neste campo do anexo B do IRS devem ser colocados os valores obtidos com a venda dos produtos comercializados e as despesas respetivas.

Neste campo também há a possibilidade de optar pela tributação dos rendimentos de acordo com as regras do anexo A, desde que a totalidade dos rendimentos da categoria B sejam originários da prestação de serviços a uma única entidade.

2. Opção pela tributação autónoma dos agentes desportivos (ano de 2006 e anos anteriores)

Este campo já caiu em desuso, pois só se aplica a rendimentos de 2006 ou anteriores.

Acréscimos ao rendimento – Art. 38º, n 3, do CIRS

Este campo serve para declarar mais-valias obtidas devido à transmissão de património profissional ou empresarial, ou seja, sempre que se vende uma parte da empresa.

3. Deduções à coleta

Nas deduções à coleta devem ser declarados todos rendimentos ilíquidos sujeitos a retenção e as respetivas retenções na fonte.

Os valores dos pagamentos por conta feitos ao longo do ano também devem ser declarados neste campo do anexo B.

4. Prejuízos fiscais a deduzir em caso de sucessão por morte

Este campo só deve ser usado para declarar os prejuízos que ocorreram em vida e que naquele momento têm de ser declarados pelos seus sucessores.

5. Despesas gerais

Sempre que os rendimentos da categoria B advenham de um ato isolado, rendimentos acessórios ou se opte pela tributação com as regras da categoria A, as despesas gerais decorrentes da atividade profissionais devem ser colocadas neste campo.

6. Tributação autónoma

Sempre que o contribuinte esteja abrangido pelo regime de contabilidade organizada e tenha despesas sujeitas a tributação autónoma deve usar este campo do anexo B do IRS.

7. Cessação de atividade

Este último campo do Anexo B do IRS serve apenas para declarar se cessou a atividade no ano em causa ou não. No caso de ter cessado atividade é necessário indicar a data dessa cessação.

Se tiver em conta estas dicas vai ser muito mais fácil preencher o anexo B da declaração de IRS, no entanto se tiver alguma dúvida pode sempre solicitar-nos algum esclarecimento, que teremos todo o gosto em ajudar.

Veja a nossa sugestão