Com a entrega da 2ª fase do IRS a decorrer até ao final de maio, muitos contribuintes estão agora a proceder ao preenchimento da mesma. Inúmeras dúvidas têm surgido, pois este processo que deveria estar simplificado, não é assim tão simples.

De modo a esclarecer algumas das dúvidas mais comuns sobre o preenchimento do IRS na 2ª fase, o NValores criou uma série de artigos onde ajuda os contribuintes que tenham de preencher qualquer anexo do IRS que seja referente à 2ª fase da declaração.

Neste artigo em específico vamos explicar-lhe em 10 passos, como proceder ao preenchimento do anexo J.

O preenchimento do anexo J do IRS , deve ser realizado pelos sujeitos passivos residentes, quando estes ou os dependentes que integram o agregado familiar, no ano a que respeita a declaração, tenham obtido rendimentos fora do território português ou sejam titulares de contas de depósitos ou de títulos abertas em instituição financeira não residente em território nacional.

Anexo J do IRS passo a passo

Rendimentos obtidos no estrangeiro

Passo 1: Quadro 2 – Selecione o ano de rendimentos que está a declarar, neste caso 2015;

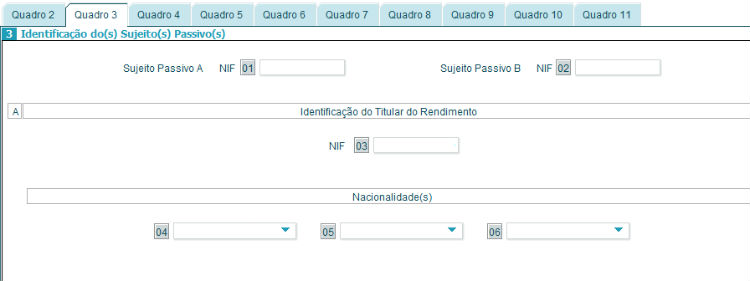

Passo 2: Quadro 3 – Indicação do NIF do sujeito passivo (ou sujeitos passivos – no caso de declaração conjunta);

Deve indicar também neste quadro a nacionalidade da pessoa que auferiu este rendimento, sendo que este anexo é independente e deve apenas conter os dados de um titular. No caso de os rendimentos serem obtidos por um dependentes em guarda conjunta, os rendimentos por estes obtidos devem ser indicados na(s) declaração(ões) de rendimentos dos sujeitos passivos do agregado onde aqueles se considerem integrados, pela totalidade ou por metade do seu valor, consoante a tributação dos sujeitos passivos desse agregado seja conjunta ou separada, respetivamente.

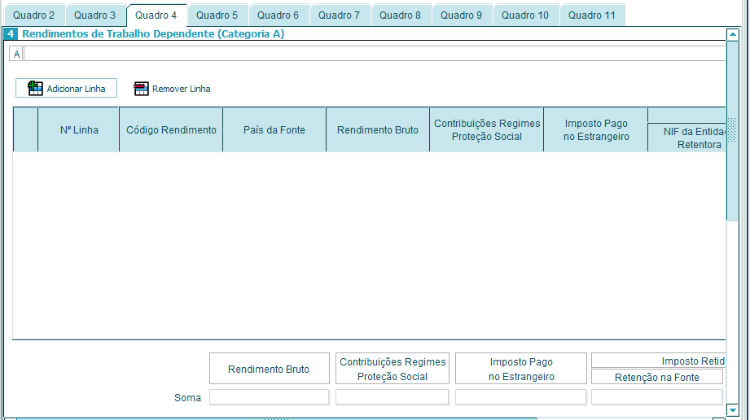

Passo 3: Quadro 4 – Rendimentos de Trabalho Dependente (Categoria A)

Neste caso deve colocar o rendimento que obteve através de trabalho dependente, e deve incluir os seguintes dados:

- Código do rendimento – Deve ser indicado o código referido na tabela I que corresponda à natureza dos rendimentos a declarar;

- País da Fonte – Deve identificar-se o código do país onde o trabalho foi prestado;

- Rendimento Bruto – Deve ser inscrito o montante dos rendimentos brutos;

- Contribuição Regime Proteção Social – Devem ser indicadas as contribuições obrigatórias para regimes de segurança social que incidiram sobre as respetivas remunerações, quando devidamente comprovadas;

- Imposto pago no estrangeiro – Deve ser indicado o montante correspondente ao imposto pago no estrangeiro;

- NIF da entidade retentora -Deve indicar a entidade com NIF português que tenha procedido à retenção na fonte de imposto português;

- Retenção na fonte – Valor que possa ter sido retido em território português;

- Retenção Sobretaxa – Montante da retenção de sobretaxa;

No quadro 4B do anexo J do IRS deve ser indicado o valor do imposto eventualmente pago por conta do imposto devido a final, relativamente aos rendimentos constantes do quadro 4A.

No quadro 4C deve indicar algumas informações complementares, da seguinte forma:

- Código do País – Deve indicar o código do país onde se situa a sede da entidade pagadora dos rendimentos;

- Deve assinalar a 3ª ou 4ª coluna conforme os dias de permanência no titular no país onde trabalhou sejam inferiores ou superiores 183 dias; já a 5ª coluna deve ser assinalada se trabalha em Espanha mas reside em Portugal (e regressa diariamente a casa);

- A 6ª e 7ª colunas apenas devem ser preenchidas caso seja um trabalhador da função pública e tenha vindo para Portugal para a prestação dessas funções ou sendo português e residente em Portugal antes do início das suas funções.

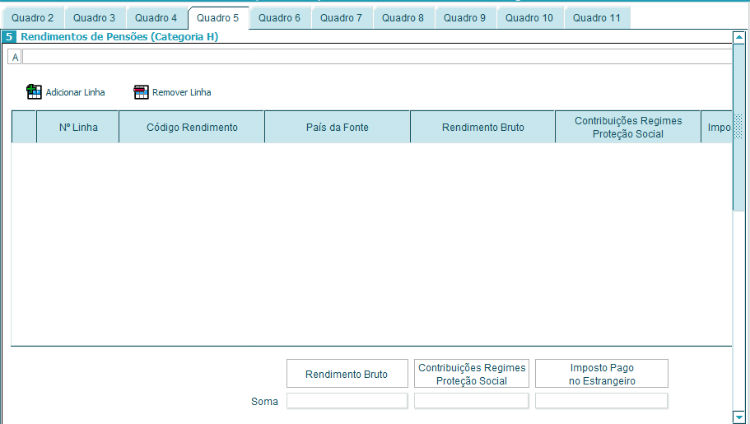

Passo 4: Quadro 5 – Rendimentos de Pensões (Categoria H)

Quadro 5 A – Neste quadro deve colocar o rendimento que auferiu associado a pensões que tenha auferido em território português.

O quadro 5 B do anexo J deve ser colocado quando o sujeito passivo, relativamente aos rendimentos constantes do quadro 5 A, tenha efetuado pagamentos por conta do imposto devido.

Nas informações complementares relativas aos rendimentos da categoria H, devem ser preenchidas as seguintes informações:

- A 2ª coluna deve ser assinalada com uma cruz caso a pensão seja paga em consequência do exercício de um emprego anterior e a 3ª no caso de a pensão ser paga pela Segurança Social e a 4ª coluna deve ser assinalada se nenhum dos casos for verdadeiro.

- N 5ª coluna deve indicar-se o montante das contribuições iniciais.

No caso de no quadro 5A terem sido declarados rendimentos com o código H03 – pensões de alimentos – os quais são tributados autonomamente por aplicação da taxa especial de 20% o respetivo titular pode optar pelo englobamento dos mesmos, assinalando, para o efeito, o campo 02.

Caso não pretenda exercer essa opção, deve assinalar o campo 03. De notar que a opção pelo englobamento implica que sejam englobados todos os rendimentos de pensões de alimentos da categoria H.

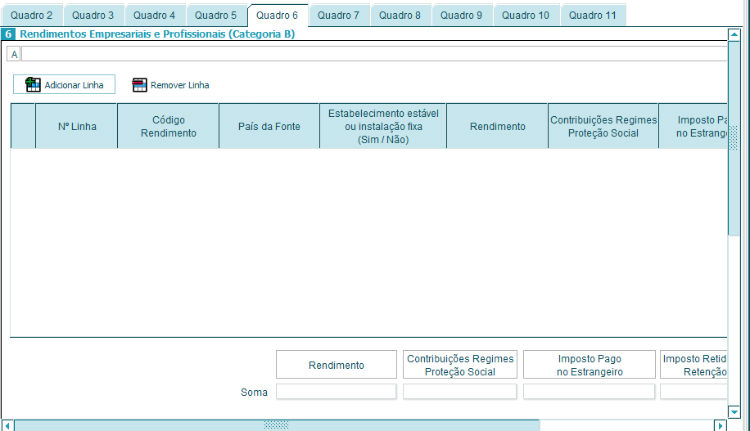

Passo 5: Quadro 6 – Rendimentos Empresariais e Profissionais (Categoria B)

Neste quadro deve colocar o rendimento que auferiu associado a trabalho independente ou atos isolados, e o mesmo deve ser preenchido da seguinte forma:

- Código do rendimento – Deve ser indicado o código referido na tabela I que corresponda à natureza dos rendimentos a declarar;

- País da Fonte – Deve identificar-se o código do país onde o trabalho foi prestado;

- A 3ª e 4ª colunas devem ser preenchidas de acordo com o fato de ter ou não um estabelecimento estável ou instalação fixa no país da fonte dos rendimentos;

- Rendimento Bruto – Deve ser inscrito o montante dos rendimentos brutos;

- Contribuição Regime Proteção Social – Devem ser indicadas as contribuições obrigatórias para regimes de segurança social que incidiram sobre as respetivas remunerações, quando devidamente comprovadas;

- Imposto pago no estrangeiro – Deve ser indicado o montante correspondente ao imposto pago no estrangeiro;

- NIF da entidade retentora -Deve indicar a entidade com NIF português que tenha procedido à retenção na fonte de imposto português;

- Retenção na fonte – Valor que possa ter sido retido em território português;

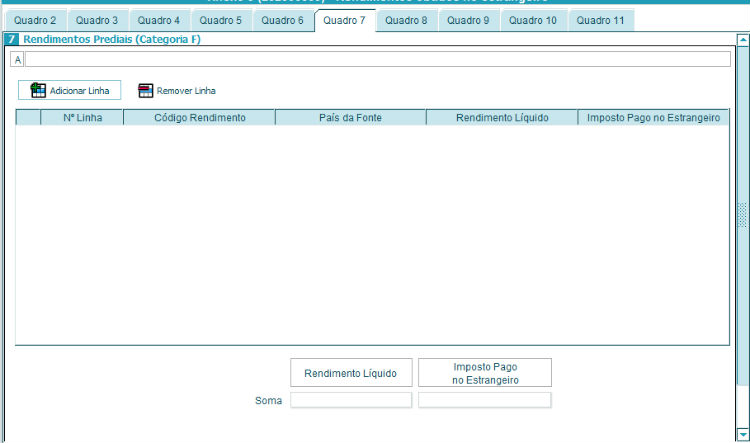

Passo 6: Quadro 7 – Rendimentos prediais

Neste quadro deve colocar os valores referentes a benefícios prediais (aluguer de casa) que esteja a receber. No final deste quadro pode optar pelo englobamento dos valores associados a rendimentos prediais.

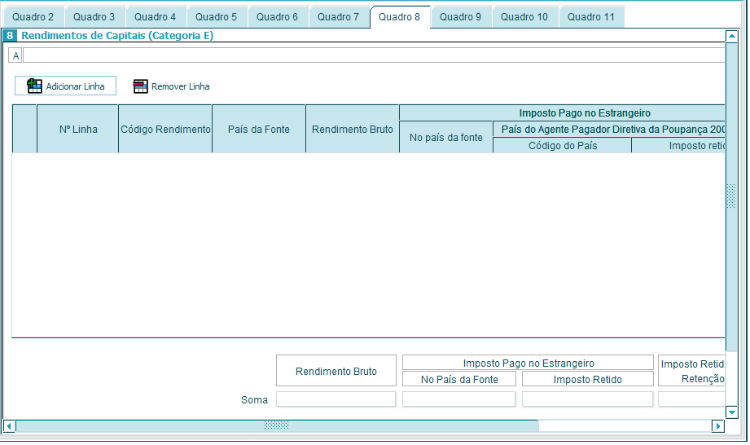

Passo 7: Quadro 8 – Rendimentos de Capitais (Categoria E)

Em cada uma das linhas deste quadro devem ser inscritos os valores dos rendimentos da categoria E, obtidos fora do território nacional, e identificada a respetiva natureza de acordo com os códigos:

- E01 – Royalties e Assistência Técnica

- E10 – Dividendos ou lucros – com retenção em Portugal

- E11 – Dividendos ou lucros – sem retenção em Portugal

- E20 – Rendimentos de valores mobiliários, com retenção em Portugal

- E21 – Juros sem retenção em Portugal

- E22 – Outros rendimentos de capitais sem retenção

- E23 – Rendimentos abrangidos pela Diretiva da Poupança 2003/48/CE países/ Territórios – Período de transição

- E24 – Rendimentos abrangidos pela Diretiva da Poupança 2003/48/CE. Restantes países não abrangidos pelo período de transição

- E99 – Rendimentos de capitais com origem em país, território ou região com regime fiscal claramente mais favorável

O quadro 8ª do anexo J do IRS, deve ser preenchido de acordo com os seguintes dados:

- Código do rendimento – Deve ser indicado o código referido na tabela I que corresponda à natureza dos rendimentos a declarar;

- País da Fonte – Deve identificar-se o código do país onde o trabalho foi prestado;

- Rendimento Bruto – Deve ser inscrito o montante dos rendimentos brutos;

- Contribuição Regime Proteção Social – Devem ser indicadas as contribuições obrigatórias para regimes de segurança social que incidiram sobre as respetivas remunerações, quando devidamente comprovadas;

- Imposto pago no estrangeiro – Deve ser indicado o montante correspondente ao imposto pago no estrangeiro;

- NIF da entidade retentora -Deve indicar a entidade com NIF português que tenha procedido à retenção na fonte de imposto português;

- Retenção na fonte – Valor que possa ter sido retido em território português;

No final pode optar pelo englobamento dos valores.

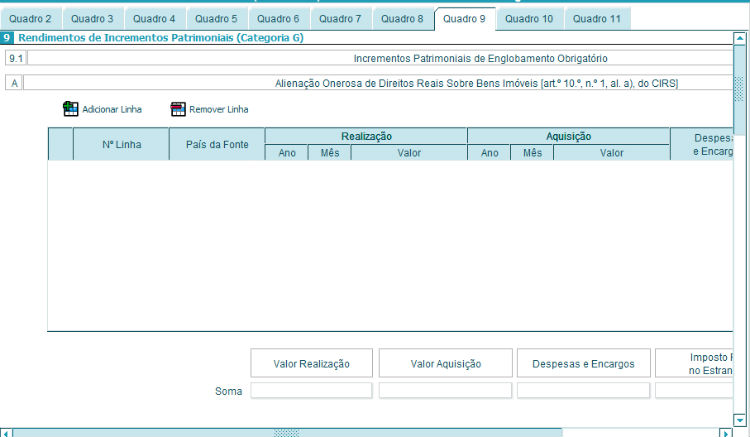

Passo 8: Quadro 9 – Rendimentos de Incrementos Patrimoniais

Em cada uma das linhas deste quadro devem ser inscritas as operações de alienação onerosa de direitos reais sobre bens imóveis. O mesmo deve ser preenchido da seguinte forma:

- País da fonte – Deve indicar o código do país onde se situa o imóvel alienado;

- Realização – Ano e Mês deve indicar a data do ato ou contrato de alienação, tendo a mesma natureza, para este efeito, o contrato-promessa de compra e venda com tradição do imóvel;

- Realização – Valor – Deve inscrever-se o valor de venda;

- Aquisição – Ano e Mês – Deve indicar a data da aquisição;

- Aquisição – Valor – Deve indicar o valor de aquisição do imóvel;

- Despesas e encargos – Devem ser inscritos os encargos com a valorização dos bens, comprovadamente realizados nos últimos 12 anos, e as despesas necessárias e efetivamente praticadas;

- Imposto pago no estrangeiro – Deve ser indicado o montante correspondente ao imposto pago no estrangeiro;

Pode optar em qualquer dos casos pelo englobamento dos rendimentos de incrementos patrimoniais.

Passo 9: Quadro 10 – Rendimentos dos Anos Anteriores Incluídos no Quadro 4, 5, 6, 7, 8 e 9.

Este quadro do anexo J do IRS deve ser preenchido nas situações em que, no ano a que respeita a declaração, tenham sido auferidos rendimentos relativos a anos anteriores declarados nos quadros 4, 5, 6, 7, 8 ou 9.

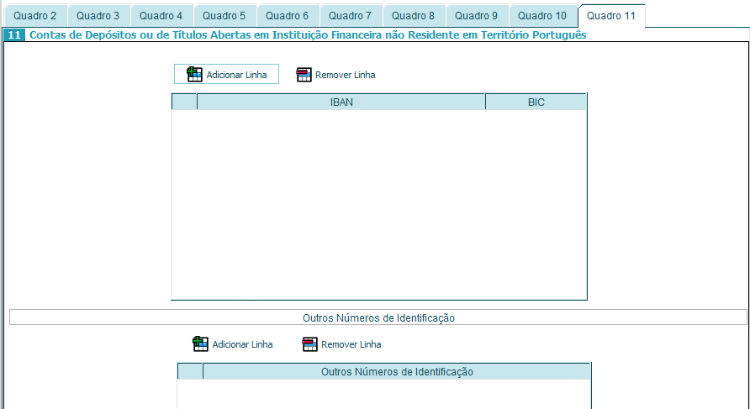

Passo 10: Quadro 11 – Contas de Depósitos ou de Títulos Abertos em Instituição Financeira não Residente em Território Português

Destina-se a identificar as contas de depósito ou de títulos abertas em instituição financeira não residente em território português, em nome do titular. Deve preencher o IBAN e o BIC.

Se seguir estes 10 passos, vai ver que não é muito difícil preencher o anexo J do IRS na 2ª fase.

- Veja como preencher: Todos os Anexos do IRS

Boa tarde

Abri conta numa correctora Holandesa cujo nome é: Degiro, só transacciono ações portuguesas. Como terei de fazer a declaração de IRS?

Podem-me esclarecer?

desde já agradeço

cumprimentos

Rui Saraiva

Boa Tarde, estou a preencher o IRS de um Familiar meu que tem que declarar no anexo J rendimentos de uma pensão que lhe esta a ser paga pela Suíça, em que quadro tenho que mencionar esse valor e como faço a conversão de francos Suíços para euros,, pois a declaração de rendimentos esta em francos suíços.

Obrigado

Informação importante. Obrigada.

Sabem de simulador que contemple anexo J, quadro 8?

Boa tarde, como posso mudar o tipo de moeda no anexo j?? Visto que o salário bruto e as retenções foram feitas em francos suíços e no anexo a moeda aceite é o euro?

Boa tarde,

Obrigado pela informação. Um par de perguntas:

1. Onde posso encontrar tabela I? (Anexo J Quadro 6: No. de linha)

2. Onde posso encontrar informação sobre ‘Codigo Rendimento’ (Anexo J Quadro 6 tambem)

Cumprimentos,

Daniel

As stock options deverão ser incluídas no quadro 4 do anexo A onde serão tributadas de acordo com o rendimento anual. Caso as ações sejam portuguesas, compradas e vendidas em portugal, deverá preencher o anexo G quadro 9. Se as ações são estrangeiras é o anexo J quadro 9.2 A. Não se esqueça de incluir o número da conta de títulos no quadro 11 do anexo J caso seja no estrangeiro.

Boa noite,

A empresa onde trabalho, em Portugal, atribui certos valores em ações (Stock options) da própria empresa aos trabalhadores, como incentivo ou prémio pelo seu desempenho. Ao fim de um ano da atribuição, o funcionário pode vender 33% do valor total atribuído; o restante podera ser vendido no 2º ano (66%) e no 3º ano a totalidade, se assim o entender . Consegue assim algum rendimento extra que, tanto quanto me informam, é declarado pela empresa e eu tenho de o declaradr no anexo J.Gostaria de saber se este rendimento obtido desta forma (no estrangeiro, mas sem sair de Portugal), é obrigatoramente declarado e se assim é, qual a base de incidência do imposto, uma vez que o simulador não permite a inclusão deste anexo.

Obrigada.

Boa tarde,

Agradecia o seguinte esclarecimento:

Qual foi o prazo limite para submissão do anexo J para declarar pensões obtidas no estrangeiro? Procedi ao envio do mesmo na data de 4/05/2016 e a AT enviou-me uma comunicação para pagar uma multa de 180€ referente a entrega fora de prazo da declaração de IRS.

Desde já grato pela V/ ajuda!

Cumprimentos,

Vítor Teixeira