Está a decorrer até ao final de maio a 2ª fase da entrega da declaração de IRS e muitos contribuintes estão agora a proceder ao preenchimento da mesma. Inúmeras dúvidas têm surgido, pois este processo que deveria estar simplificado, não é assim tão simples pois não são preenchidos anualmente pela maioria das pessoas.

De modo a esclarecer algumas das dúvidas mais comuns sobre o preenchimento da declaração de IRS de 2ª fase, o NValores criou uma série de artigos onde ajuda os contribuintes que tenham de preencher qualquer anexo que seja referente à 2ª fase da declaração de IRS.

Neste artigo em específico vamos explicar-lhe como proceder ao preenchimento do anexo I.

O preenchimento do anexo I do IRS, deve ser realizado pelo cabeça-de-casal ou administrador de uma herança indivisa que produza rendimentos da categoria B. Este anexo é de apresentação obrigatória sempre que a declaração modelo 3 integre um anexo B ou C respeitante a esta tipologia.

Anexo I do IRS passo a passo

Herança indivisa

- Passo 1: Quadro 2 – Selecione o ano de rendimentos que está a declarar, neste caso 2015;

- Passo 2: Quadro 3 – Indicação do NIF do sujeito passivo (ou sujeitos passivos – no caso de declaração conjunta);

É importante salientar que a identificação dos sujeitos passivos deve respeitar a posição assumida para cada um nos quadros 3 e 5A (no caso de opção pela tributação conjunta) do rosto da declaração modelo 3.

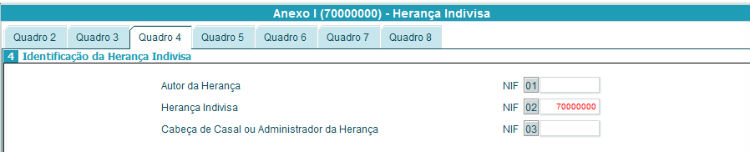

- Passo 3: Quadro 4 – Identificação da Herança Indivisa

Neste quadro deve colocar o NIF do autor da herança, o NIF da herança Indivisa e o NIF do cabeça de casal ou administrador da herança. No entanto, caso à data de preenchimento do anexo I da declaração de IRS não tiver ainda sido atribuído o número de identificação da herança indivisa pode ser indicado (campo 01) o número de identificação fiscal do autor da herança.

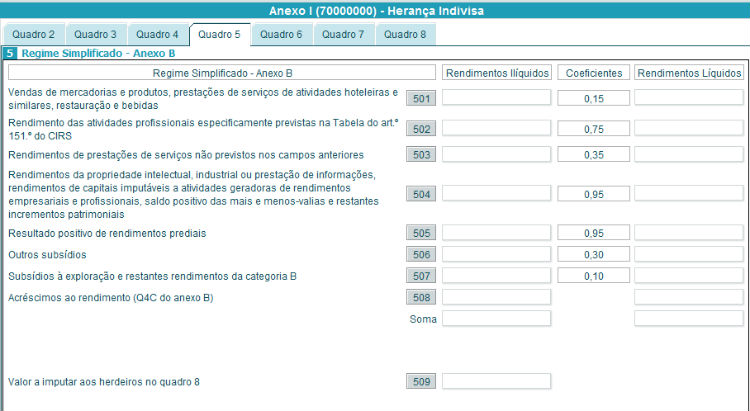

- Passo 4: Quadro 5 – Regime Simplificado – Anexo B

Este quadro deve ser preenchido se tiver alguma herança indivisa e tenha entregue também o anexo B – Rendimento de categoria B / Regime Simplificado / Ato Isolado.

Para o efeito, deverá indicar os rendimentos ilíquidos, os quais serão automaticamente multiplicados pelos respetivos coeficientes para efeitos do apuramento dos rendimentos líquidos, sendo que o preenchimento deve ser realizado da seguinte forma:

- Campo 501 – Deve indicar-se o montante total dos rendimentos ilíquidos declarados nos campos 401, 402, 451 e 457 do quadro 4 do anexo B.

- Campo 502 – Deve indicar-se o montante total dos rendimentos ilíquidos declarados nos campos 403 e 408 do quadro 4 do anexo B.

- Campo 503 – Deve indicar-se o montante total dos rendimentos ilíquidos declarados nos campos 404 e 452 do quadro 4 do anexo B.

- Campo 504 – Deve indicar-se o montante total dos rendimentos ilíquidos declarados nos campos 405, 406, 407, 411 e 453 do quadro 4 do anexo B.

- Campo 505 – Deve indicar-se o montante total dos rendimentos ilíquidos declarados nos campos 410 e 454 do quadro 4 do anexo B.

- Campo 506 – Deve indicar-se o montante total dos rendimentos ilíquidos declarados nos campos 413 e 456 do quadro 4 do anexo B.

- Campo 507 – Deve indicar-se o montante total dos rendimentos ilíquidos declarados nos campos 412, 414, 455 e 458 do quadro 4 do anexo B.

- Campo 508 – Deve indicar-se o montante total do rendimento (acréscimo) declarado no campo 481 do quadro 4 do anexo B.

- Campo 509 – Da aplicação dos coeficientes resultam os rendimentos líquidos, cujo total será imputado aos respetivos contitulares no quadro 8.

Caso não tenha qualquer rendimento de categoria B, não deve preencher este quadro do anexo I.

- Passo 5: Quadro 6 – Regime de Contabilidade Organizada

Este quadro deve ser preenchido se tiver alguma herança indivisa e tenha entregue também o Anexo C – Rendimentos categoria B / Regime de contabilidade organizada.

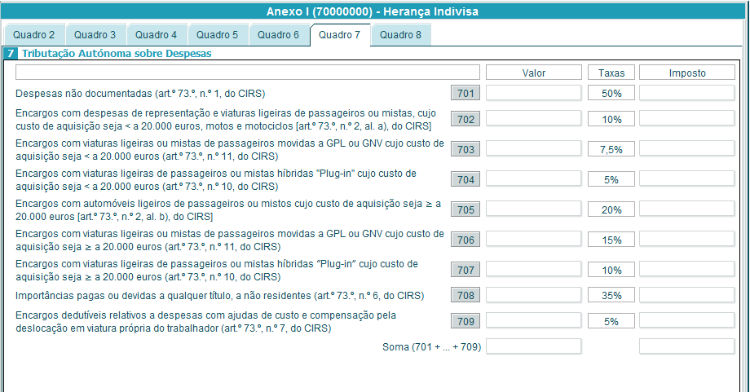

- Passo 6: Quadro 7 – Tributação Autónoma sobre despesas

Este é talvez um dos quadros do anexo I mais complicado de preencher pelos contribuintes, pois é necessário agregar diversos valores. No entanto salientamos o que é que pode ser considerado como despesas de representação e encargos com viaturas ligeiras, pois são das informações sobre o anexo I do IRS mais solicitadas.

- Despesas de representação – Encargos suportados com receções, refeições, viagens, passeios e espetáculos oferecidos no país ou no estrangeiro a clientes ou a fornecedores ou ainda a quaisquer outras pessoas ou entidades

- Viaturas ligeiras – Consideram se neste caso as viaturas ligeiras de passageiros, motos e motociclos, nomeadamente, as reintegrações, rendas ou alugueres, seguros, despesas com manutenção e conservação, combustíveis e impostos incidentes sobre a sua posse ou utilização

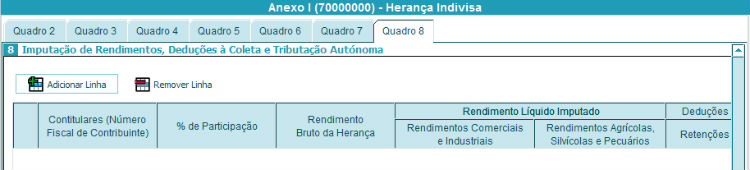

- Passo 7: Quadro 8 – Imputação de Rendimentos, Deduções à coleta e tributação Autónoma

Neste quadro existem diversos quadros que deve preencher, nomeadamente a identificação dos contitulares dos rendimentos (NIF), a indicação dos rendimentos líquidos e das deduções à coleta a imputar a cada um dos herdeiros, bem como do valor do imposto a imputar resultante da aplicação das taxas de tributação autónoma constantes do quadro 7.

Nos campos 801 a 805 – Deve indicar-se os contitulares da herança indivisa, bem como os rendimentos, de acordo com a sua natureza, e as deduções à coleta imputados a cada um, de acordo com a sua quota-parte na herança.

Na coluna “Rendimento bruto da herança” deve indicar-se, por cada um dos contitulares da herança indivisa, o valor do rendimento bruto da categoria B que proporcionalmente lhes é imputado.

Veja também: Como preencher todos os anexos

Se seguir estes 7 passos, vai ver que não é muito difícil preencher o anexo I do IRS na 2ª fase.